Vorsorge- und Rentenplanung

Haben Sie Pläne und Träume in Ihrem 3. Lebensabschnitt? Wie sieht Ihre Situation im Rentenalter aus? Die Vorsorge wird immer wichtiger. Infolge historisch tiefen Zinsen und Überalterung drohen der heutige Generation empfindliche Rentenkürzungen. Reichen Ihre Leistungen der 1. und 2. Säule aus, um Ihren Lebensstandard im Alter nachhaltig zu finanzieren? Haben Sie Pläne und Träume in Ihrem 3. Lebensabschnitt? Planen Sie den Weg in die Selbständigkeit? Folgende Dienstleistungen werden Ihnen dazu angeboten:

Alle Dienstleistungen im Überblick

In unseren Dienstleistungspreisen ist die Mehrwertsteuer von 8,1% enthalten.

Unsere MwSt.-Nr. CHE-131.970.047

Analyse von bestehenden kapitalbildenden Versicherungspolicen

Analyse Ihrer persönlichen Vorsorgesituation (AHV & BVG) zum aktuellen Zeitpunkt

Erhaltung Ihres Lebensstandards im Alter

Gewährleistung eines Schutzes für Sie und Ihre Familie

Steueroptimierte Einzahlungen in Säule 3a und Pensionskasse (BVG) prüfen

Evaluation der geeigneten Vorsorgelösung (Bank / Versicherung / Kombination)

Beratung im Bereich Vorsorgesparen

Vorausberechnung Ihrer erwarteten AHV- und PK-Renten im Rentenalter oder bei vorzeitiger Pensionierung

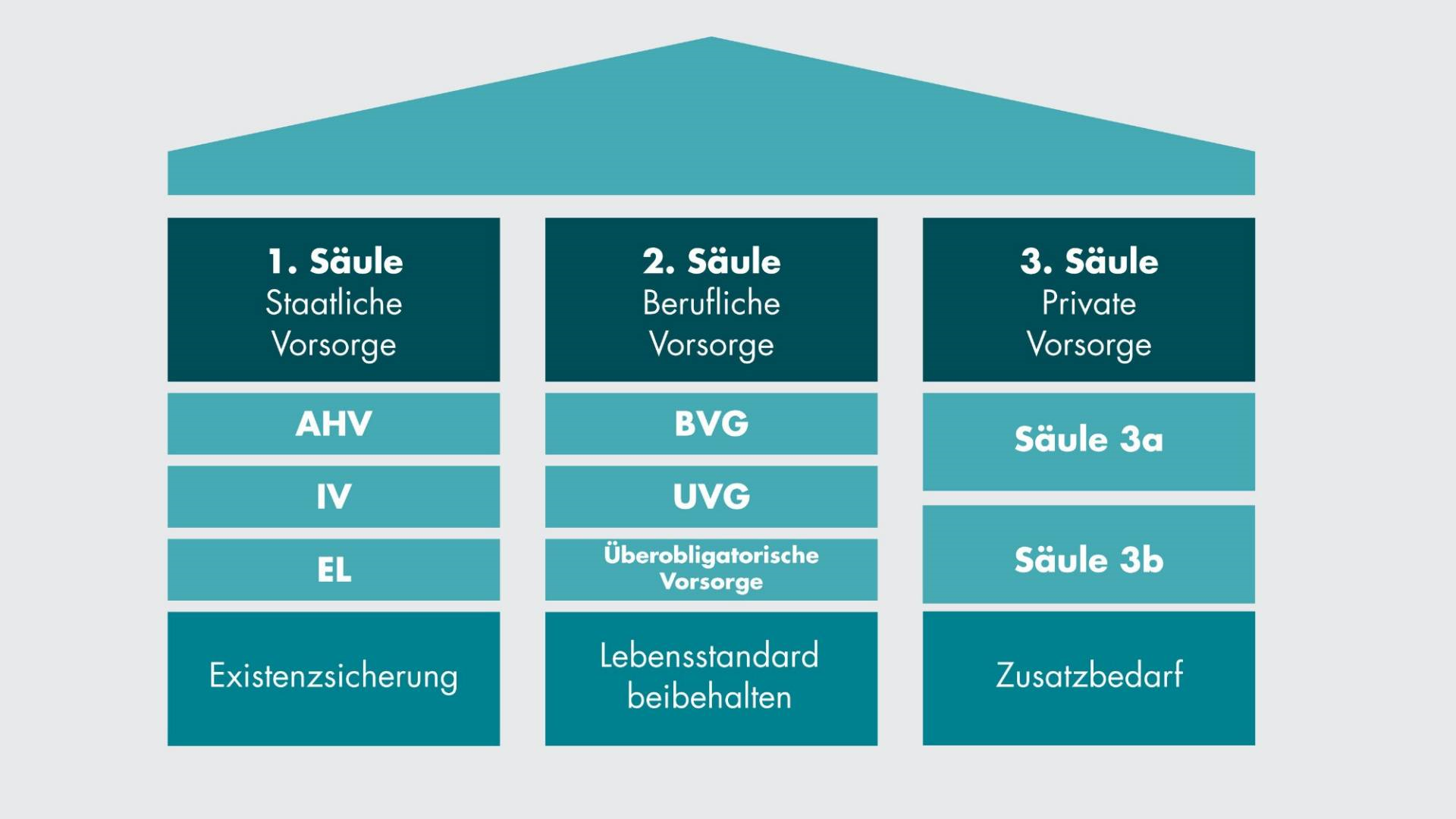

Ziel des Schweizer Vorsorgesystem

Ziel des Schweizer Vorsorgesystem ist, jedermann angemessene Leistungen im Falle einer Erwerbsunfähigkeit / Invalidät oder den Hinterbliebenen in Ihrem Todesfall zu ermöglichen. Ebenso sollten die Leistungen im Rentenalter für den weiteren Lebensunterhalt genügen. Dies ist jedoch nicht bei allen Personen gewährleistet. Die meisten Leute rechnen mit späteren Rentenleistungen, die höchstwahrscheinlich nicht ausbezahlt werden!

Einflussfaktoren wie Überalterung der Gesellschaft, Reduktion der Renten-Umwandlungssätze, längere Erwerbslosigkeit, negatives Zinsumfeld usw. lassen Ihre erwarteten Rentenleistungen erheblich sinken. Der Fachbegriff heisst Vorsorgelücke oder Deckungslücke. Das heisst, die Rentenleistungen werden Ihren Lebensbedarf nach Pensionierung nicht mehr vollumfänglich decken können. Es gibt aber verschieden Möglichkeiten, Deckungslücken rechtzeitig und steueroptimiert zu schliessen. Je früher – desto günstiger!

Kennen Sie die Höhe Ihrer erwarteten Rentenleistungen? Welche Rentenzahlungen können Sie im Falle einer Erwerbsunfähigkeit oder nach Pensionierung erwarten?

Probst Finanz GmbH

Weite Gasse 14

5400 Baden

- Mo - Do

- -

- Freitag

- -

- Sa - So

- Geschlossen